Prévoir sa retraite

Pour votre capital de prévoyance lorsque vous n'êtes pas affilié-e à une caisse de pension. Par exemple, lors d'un séjour à l'étranger, d'un changement ou d'une interruption de travail, ou lorsque vous vous établissez à votre compte.

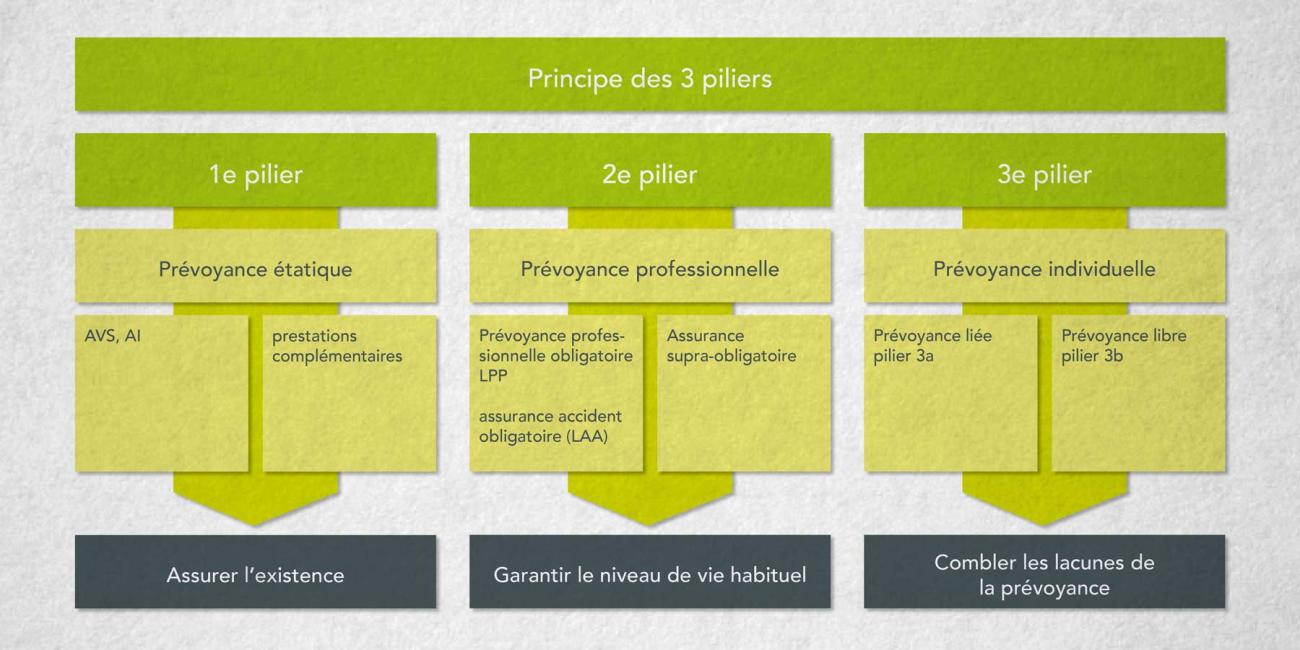

Principe des 3 piliers

Le système de prévoyance en Suisse

La prévoyance viellieisse repose sur le principe des 3 piliers.

1e pilier : Prévoyance étatique

AVS, AI, prestations complémentaires

La prévoyance étatique est destinée à garantir les besoins vitaux après la retraite, en cas d'invalidité ou d'incapacité de travail.

Le financement fonctionne selon le système de répartition : les personnes actives payent pour les bénéficiaires de rentes. Les personnes employées et les employeurs paient les cotisations à parts égales.

2e pilier : prévoyance professionnelle

Prévoyance professionnelle obligatoire LPP, assurance accident obligatoire (LAA), assurance supra-obligatoire

La prévoyance professionnelle a pour objet de maintenir le niveau de vie antérieur après la retraite.

Le financement est fondé sur le principe de la capitalisation : À travers l'épargne est constitué le capital-vieillesse de la personne assurée qu'elle toucherait sous forme de rente. En règle générale, les cotisations sont payées à parts égales par la personne employée et l'employeur.

3e pilier : prévoyance individuelle

Prévoyance liée pilier 3a/Prévoyance libre pilier 3b

La prévoyance individuelle a pour but de combler des lacunes de prévoyance qui ne sont couvertes ni par le 1er ni par le 2e pilier.

La prévoyance individuelle se subdivise en prévoyance liée (pilier 3a) et prévoyance libre (pilier 3b) :

- Prévoyance liée: p.ex. compte prévoyance BAS 3 ou dans deux fonds de placement durables, soigneusement sélectionnés

- Prévoyance libre: p.ex. bas de laine ou compte d'épargne

La Confédération soutient le pilier 3a au moyen de mesures fiscales ciblées.

Versement

Vous pouvez disposer de votre avoir de libre passage BAS 2 dans les cas suivants :

Vous souhaitez résilier votre compte de libre passage. Nous vous prions de nous remettre le formulaire original « Demande de retrait de l'avoir libre passage BAS 2 » muni de votre signature.

Veuillez sélectionner dans la liste ci-dessous la demande qui correspond au motif de votre clôture du compte. Complétez les informations manquantes et renvoyez-la avec les documents mentionnés.

| Motif | Demande |

|---|---|

| Transfert à une caisse de pension ou institution de libre passage | Demande de retrait BAS 2 Transfert à une caisse de pension ou institution de prévoyance de libre passage (PDF) |

| L'âge ordinaire de référence selon l'AVS Retrait anticipé au plus tôt cinq ans avant l'âge ordinaire de la retraite selon l'AVS Invalidité Établissement à son compte pour son activité principale Départ définitif de la Suisse Modicité du montant | Demande de retrait BAS 2 de l'avoir libre passage (PDF) |

| Pour le propre logement | Demande de retrait BAS 2 pour le propre logement (PDF) Feuille d'information (PDF) Déclaration coût d'investissement pour installation photovoltaïque (PDF) |

| En cas de décès | Libération BAS 2 en cas de décès (PDF) |

Documents