Die zusätzliche Altersvorsorge

Ihr auf dem ABS 3-Vorsorgekonto gespartes Geld dient als 3. Säule der zusätzlichen Altersvorsorge. Es darf auch zur Finanzierung von selbst bewohntem Wohneigentum verwendet werden.

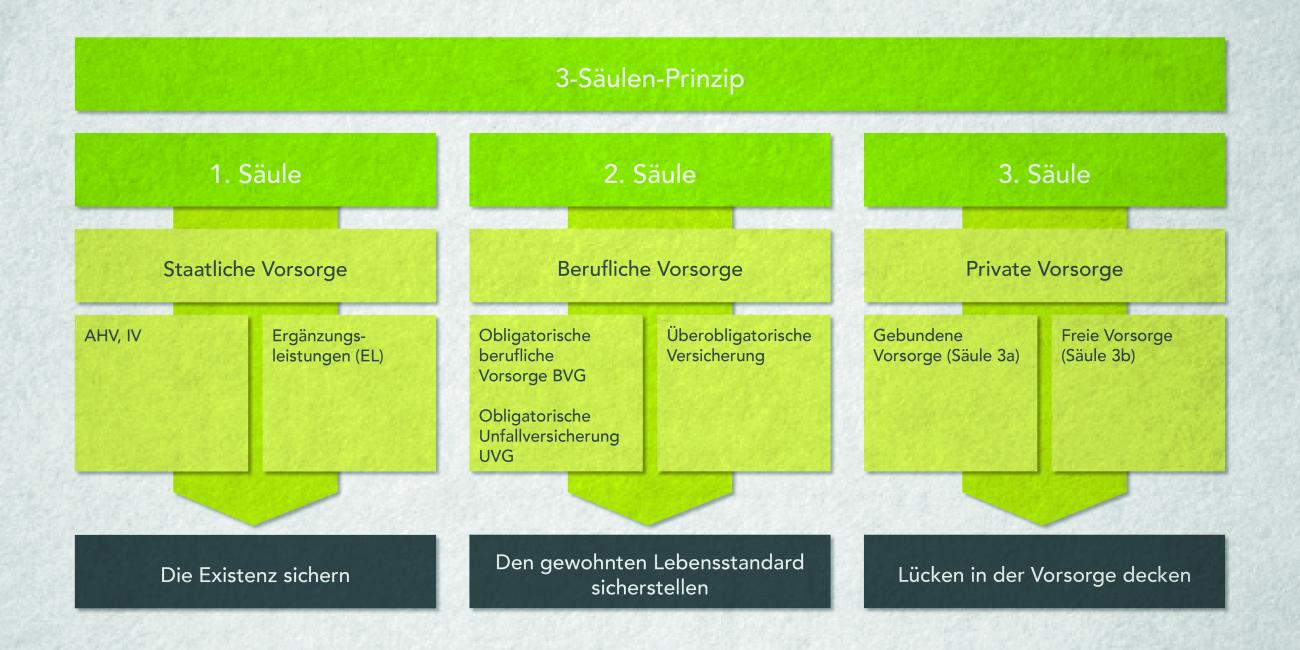

3-Säulen-Prinzip

Das Vorsorgesystem in der Schweiz

Die schweizerische Altersvorsorge ist auf dem 3-Säulen-Prinzip aufgebaut.

1. Säule: Staatliche Vorsorge

Die staatliche Vorsorge sichert im Alter, bei Invalidität oder bei Erwerbsunfähigkeit die finanzielle Existenz.

Die Finanzierung erfolgt nach dem sogenannten Umlageverfahren: Die Beiträge, welche von der erwerbstätigen Bevölkerung eingezahlt werden, werden als Renten an die Berechtigten ausbezahlt bzw. umgelegt. Arbeitnehmerinnen und -nehmer und Arbeitgeberinnen und -geber bezahlen die Beiträge zu gleichen Teilen.

2. Säule: Berufliche Vorsorge

Mit der beruflichen Vorsorge soll die Fortsetzung des gewohnten Lebensstandards im Pensionsalter zusammen mit der 1. Säule sichergestellt werden.

Die Finanzierung erfolgt im Kapitaldeckungsverfahren: In einem Sparprozess wird für jede versicherte Person das Kapital gebildet, das später als Rente ausbezahlt wird. Die Beiträge werden in der Regel je zur Hälfte von Arbeitgeber und Arbeitnehmer bezahlt.

3. Säule: Private Vorsorge

Die private Vorsorge dient zur Deckung von Vorsorgelücken, welche durch die 1. und 2. Säule nicht abgedeckt werden können.

Es wird zwischen der gebundenen (Säule 3a) und der freien Vorsorge (Säule 3b) unterschieden:

- Gebundene Vorsorge: Zum Beispiel ABS 3-Vorsorgekonto

- Freie Vorsorge: Zum Beispiel Sparstrumpf oder Sparkonto

Die Säule 3a wird vom Staat durch gezielte steuerliche Massnahmen gefördert.

Vorsorgefonds

Sie möchten einen Schritt weiter gehen:

Für Kundinnen und Kunden die innerhalb der Säule 3a in Wertschriftenlösungen investieren wollen, bieten wir einen Vorsorgefonds von Swisscanto mit ausgewogener Anlagestrategie an. Dabei entscheiden Sie, wie viel von Ihrem gebundenen ABS 3-Vorsorgekapital investiert wird.

Download

Zu bedenken - weil uns Transparenz wichtig ist:

Vorsorgefonds sind ein Bedürfnis unserer Kundinnen und Kunden. So können sie gebundene Vermögenswerte in Wertschriften investieren, was zu einer besseren finanziellen Situation im Alter beitragen soll.

Für Schweizer Vorsorgefonds gelten strenge regulatorische Vorschriften. Massgebend ist die Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2).

Der ABS-eigene Anlagefonds ist nicht für Vorsorgegelder zugelassen. Wir sind deshalb bestrebt, die nachhaltigsten Vorsorgefonds von Drittanbietern zu finden.

Unser heutiges Angebot beschränkt sich auf den Swisscanto BVG 3 Sustainable Portfolio 45 RT CHF. Dieser beinhaltet teilweise Aktien und Obligationen von Firmen, ausserhalb des ABS-Anlageuniversums, d.h. Titel die bei uns ausgeschlossen sind. Der Fonds nimmt jedoch die Stimmrechte wahr und sucht den Unternehmensdialog, um Unternehmen zur nachhaltigeren Ausrichtung der Geschäftstätigkeit zu motivieren. Swisscanto verpflichtet sich den Prinzipien des UN Global Compact und der eigenen Klimastrategie.

Der Monatsbericht (siehe Download linke Spalte) gibt Auskunft über die grössten, im Fonds enthaltenen Titel. Zudem finden Sie darin ausführliche Erläuterungen zum Nachhaltigkeitsansatz. Im Sinne der Transparenz können Sie unter diesem Link das Abstimmungsverhalten im Detail nachschauen. Schliesslich finden Sie ausführliche Informationen zum Engagement-Ansatz von Swisscanto unter folgenden Links:

Die ABS ist stets bestrebt, neue und nachhaltigere Vorsorgeprodukte ausfindig zu machen und in unser Angebot aufzunehmen.

Auszahlung

Sie möchten Ihr Vorsorgekonto auflösen

Wir brauchen dazu das Original des «Auszahlungsantrag ABS 3-Vorsorgeguthaben» mit Ihrer Unterschrift. Bitte ergänzen Sie den Antrag und senden diesen zusammen mit den aufgeführten Unterlagen zurück.

In folgenden Fällen kann über das ABS 3-Vorsorgeguthaben verfügt werden:

| Grund | Antrag |

| Erreichen des ordentlichen AHV-Rentenalters Vorzeitige Auszahlung maximal fünf Jahre vor Erreichen des ordentlichen AHV-Rentenalters Invalidität Aufnahme einer selbständigen Erwerbstätigkeit im Haupterwerb Endgültiges Verlassen der Schweiz | Auszahlungsantrag ABS 3-Vorsorgeguthaben (PDF) |

| Für selbst genutztes Wohneigentum | Auszahlung ABS 3 für selbst genutztes Wohneigentum (PDF) Merkblatt (PDF) |

| Weiterleitung an Vorsorgeeinrichtung oder Pensionskasse | Auszahlung ABS 3 Weiterleitung an Vorsorgeeinrichtung / Pensionskasse (PDF) |

| Bezug des Todesfallkapitals | Auszahlung ABS 3 Bezug des Todesfallkapitals (PDF) |

Dokumente

- ABS 3 Gebührentarif (PDF)

- ABS 3 Vorsorgevereinbarung (PDF)

- ABS 3 Vorsorgevereinbarung und Gebührentarif (PDF)

- ABS 3 Antrag Änderung Begünstigungsordnung (PDF)

- ABS 3 Antrag zur Weitervorsorge (PDF)

- ABS 3 Vorsorgekonto Faktenblatt (PDF)

- Swisscanto BVG 3 Sust. Portfolio Fonds 45 (PDF)

- Konditionen und Gebühren (PDF)

- Basisdokumente