La baisse des taux d’intérêt, le contexte d’un marché hautement concurrentiel et les objectifs de développement à moyen terme ont marqué les résultats semestriels de la BAS. Le produit brut des intérêts est conforme au budget, mais nettement inférieur au résultat exceptionnel de l’année précédente. En revanche, le résultat des opérations de commissions et des prestations de service dépasse celui de l’année précédente. Les investissements consentis pour le futur dans les compétences et les systèmes ont un impact sur les charges d’exploitation, et donc sur le résultat.

Au premier semestre 2025, la Banque Alternative Suisse a enregistré un résultat opérationnel de 718 410 francs. L’évolution des taux d’intérêt et la réduction progressive de la rémunération des avoirs par la BNS ont un impact négatif sur le résultat brut des opérations d’intérêts.

Celui-ci s'est élevé à environ 14 millions de francs (contre 15,5 millions de francs au 30 juin 2024) et est donc conforme au budget. Le produit des intérêts et dividendes des placements financiers a fortement pâti de l’évolution des taux (0,6 million de francs contre 1,6 million de francs en juin 2024). En raison des fluctuations de change, le résultat des opérations de négoce et de l’option FairValue a également été nettement inférieur à celui de la même période de l’année précédente (1,38 million de francs), s’établissant à 567 281 francs. Comme prévu dans le plan à moyen terme, les charges d’exploitation ont augmenté pour atteindre 18,22 millions de francs au premier semestre 2025, soit une hausse de 17 pour cent par rapport à la même période de l’exercice précédent. « Afin de toucher encore plus de personnes avec notre activité bancaire basée sur des valeurs, nous renforçons actuellement les compétences de notre personnel et investissons dans des systèmes numériques », commente Nicole Bardet, membre de la direction générale, à propos de cette évolution.

Baisse des charges d’intérêts et stabilité des opérations de commissions et de prestations de service

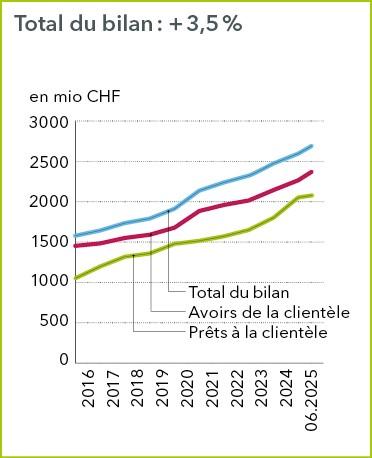

Les charges d’intérêts ont diminué de 15 pour cent par rapport à la même période de l’exercice précédent, pour s’établir à 3 millions de francs. La BAS a délibérément renoncé à réaliser des recettes supplémentaires en réduisant plus rapidement et plus fortement les taux d’intérêt créditeurs. Les revenus des opérations de commissions et des prestations de service ont augmenté de 331 002 francs, soit 6 pour cent, par rapport à la même période de l’exercice précédent. « Ce domaine d’activité connaît une évolution réjouissante et est devenu un pilier important de nos revenus », explique Valérie Anouk Clapasson, présidente du conseil d’administration. Les avoirs de la clientèle, y compris les obligations de caisse, ont augmenté de 4 pour cent par rapport au 31 décembre 2024, pour atteindre 2,376 milliards de francs. Les actifs sous gestion pour la clientèle (Assets under Management) ont atteint 3,185 milliards de francs, soit une hausse de 2,6 pour cent.

Liquidité et fonds propres : les exigences sont largement satisfaites

Au premier semestre 2025, la liquidité, composée des liquidités au comptant, des créances sur les banques et des placements financiers, a augmenté de 12,8 pour cent pour atteindre 568,5 millions de francs, tout comme les fonds propres, en hausse de 0,6 pour cent à 301,7 millions de francs. Le ratio de levier et le ratio de liquidités à court terme (LCR) restent néanmoins supérieurs aux exigences du régime applicable aux petites banques auquel la BAS est soumise. « La BAS attache une grande importance à la stabilité et dépasse les exigences qualifiées applicables au régime des petites banques. Afin d’atteindre nos objectifs de croissance à moyen terme et de financer autant de projets que possible dans nos secteurs d’encouragement socio-écologiques, nous accueillons chaleureusement toutes les personnes qui souhaitent devenir actionnaires ou clientes de la BAS », déclare Nicole Bardet.

Perspectives pour le second semestre

Nous partons du principe que l’évolution des taux d’intérêt continuera d’influencer le résultat au second semestre, ne serait-ce que parce que la BNS a réduit le taux d’intérêt sur ses avoirs de 0,25 pour cent à 0 pour cent le 19 juin 2025. La consolidation de la croissance enregistrée ces dernières années et les investissements consentis pour l’avenir se poursuivront activement, ce qui aura une incidence correspondante sur les charges d’exploitation. La BAS souhaite élargir sa communauté. Elle ambitionne d’attirer une clientèle nouvelle et d’augmenter son capital grâce à ses actionnaires actuels et à de nouveaux actionnaires. En outre, elle prévoit de mettre en place un nouveau service de banque numérique en 2026.

Vous trouverez les chiffres détaillés du résultat semestriel 2025 ici.

Contact médias

Julia Barriga

Coordinatrice du cercle Marketing et communication

Téléphone : 062 206 16 55

Courriel : medien@abs.ch