La prévoyance vieillesse individuelle

Votre épargne sur le compte BAS 3 sert à constituer le 3e pilier de votre prévoyance vieillesse individuelle. Il peut aussi être utilisé pour le financement de votre propre logement.

Concept de 3 piliers

Le système de prévoyance suisse

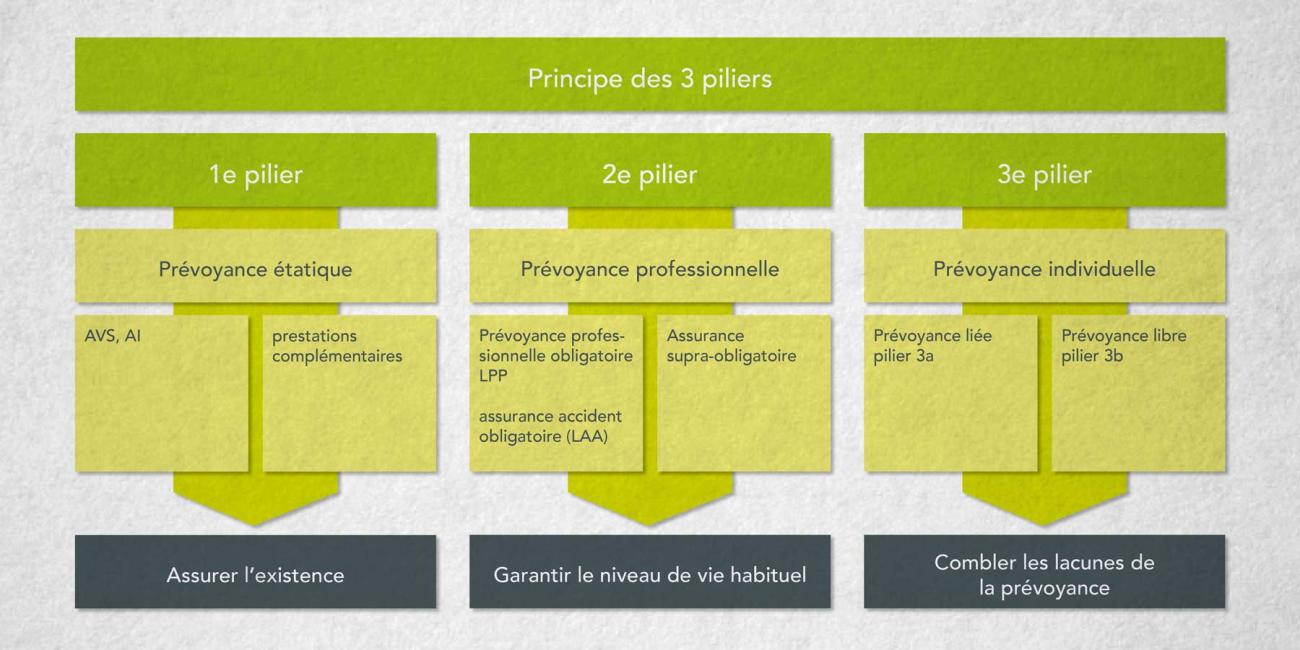

La prévoyance vieillesse suisse repose sur le principe des 3 piliers.

1e pilier: Prévoyance étatique

AVS / AI / Prestations complémentaires

La prévoyance étatique est destinée à garantir les besoins vitaux après la retraite, en cas d'invalidité ou d'incapacité de travail.

Le financement fonctionne selon le système de répartition : les personnes actives payent pour les bénéficiaires de rentes. Les personnes employées et les employeurs paient les cotisations à parts égales.

2e pilier: Prévoyance professionnelle obligatoire

LPP / Assurance-accidents obligatoire

La prévoyance professionnelle a pour objet de maintenir le niveau de vie antérieur après la retraite.

Le financement est fondé sur le principe de la capitalisation : À travers l'épargne est constitué le capital-vieillesse de la personne assurée qu'elle toucherait sous forme de rente. En règle générale, les cotisations sont payées à parts égales par la personne employée et l'employeur.

3e pilier: Prévoyance individuelle

Prévoyance liée pilier 3a/prévoyance libre pilier 3b

La prévoyance individuelle a pour but de combler des lacunes de prévoyance qui ne sont couvertes ni par le 1er ni par le 2e pilier.

La prévoyance individuelle se subdivise en prévoyance liée (pilier 3a) et prévoyance libre (pilier 3b):

- Prévoyance liée: p.ex. compte prévoyance BAS 3 ou dans deux fonds de placement durables, soigneusement sélectionnés

- Prévoyance libre: p.ex. bas de laine ou compte d'épargne

La Confédération soutient le pilier 3a au moyen de mesures fiscales ciblées.

Fonds de prévoyance

Vous souhaitez aller plus loin:

Pour les clientes et clients qui souhaitent investir dans des titres dans le cadre du pilier 3a, nous proposons un fonds de prévoyance de Swisscanto avec une stratégie de placement équilibrée. C'est vous qui décidez quelle part de votre capital de prévoyance BAS 3 lié doit être investie.

Téléchargements

À considérer - car la transparence nous importe:

Les fonds de prévoyance répondent à un besoin de nos clientes et clients. Elles et ils peuvent ainsi investir des valeurs patrimoniales liées dans des titres, ce qui devrait contribuer à améliorer leur situation financière à la retraite.

Les fonds de prévoyance suisse sont astreints à des prescriptions réglementaires strictes. L'ordonnance sur la prévoyance professionnelle vieillesse, survivants et invalidité (OPP2) s'applique.

Le propre fonds de placement de la BAS n'est pas autorisé pour des investissements de prévoyance. De ce fait, nous nous efforçons de trouver les fonds de prévoyance les plus durables auprès de fournisseurs tiers.

Notre offre actuelle se limite au fonds de placement Swisscanto BVG 3 Sustainable Portfolio 45 RT CHF. Celui-ci comprend en partie des actions et des obligations d'entreprises, en dehors de l'univers de placement BAS, autrement dit des titres qui sont exclus chez nous. Le fonds exerce toutefois les droits de vote et recherche le dialogue avec les entreprises afin de les inciter à orienter leurs activités commerciales vers davantage de durabilité. Swisscanto s'engage à respecter les principes du Pacte mondial des Nations Unies et applique sa propre stratégie climatique.

Le rapport mensuel (voir téléchargement dans la colonne de gauche) donne des informations sur les principaux titres contenus dans le fonds. Vous y trouverez en outre des explications détaillées quant à l'approche de la durabilité. Dans un souci de transparence, vous pouvez consulter sous ce lien le positionnement détaillé lors de l'exercice des droits de vote. Par ailleurs, vous trouverez des informations complètes sur l'approche d'engagement de Swisscanto en cliquant sur les liens suivants :

- Investment stewardship: how we invest responsibly (swisscanto-fondsleitungen.com)

- How we fulfil our responsibility as an active investor (zkb.ch)

La BAS s'efforce toujours de trouver de nouveaux fonds de prévoyance plus durables et de les intégrer à son offre.

Versement

Vous souhaitez résilier votre compte de prévoyance

À cet effet, nous vous saurions gré de nous retourner l'original du formulaire « Demande de retrait de l'avoir de prévoyance BAS 3 », dûment complété et signé, accompagné des documents requis.

Vous pouvez disposer de votre avoir de prévoyance BAS 3 dans les cas suivants:

| Raison | Demande |

| L'âge ordinaire de référence selon l'AVS Retrait anticipé au plus tôt cinq ans avant l'âge ordinaire de la retraite selon l'AVS Invalidité Etablissement à son compte pour son activité principale Départ définitif de la Suisse | Demande de retrait de l'avoir de prévoyance BAS 3 (PDF) |

| Pour le propre logement | Demande de retrait BAS 3 pour le propre logement (PDF) Feuille d'information (PDF) Déclaration coût d'investissement pour installation photovoltaïque (PDF) |

| Transfert à une institution de prévoyance ou caisse de pension | Demande de retrait BAS 3 - Transfert à une institution de prévoyance / caisse de pension (PDF) |

| Capital en cas de décès | Demande de retrait BAS 3 - Capital en cas de décès (PDF) |

Document

- Demande d'ouverture d'un compte de prévoyance BAS3 (PDF)

- BAS 3 Barème des frais (PDF)

- BAS 3 Convention de prévoyance (PDF)

- BAS 3 Convention de prévoyance et barème des frais (PDF)

- BAS 3 Demande de modification de l ordre des ayant droit (PDF)

- BAS 3 Demande pour le maintien de la prévoyance (PDF)

- BAS 3 Compte de prévoyance (PDF)

- Fiche d'information rachat dans le pilier 3a (PDF)

- Swisscanto BVG 3 Sust. Portfolio Fonds 45 (PDF)

- Document d'informations clés Swisscanto BVG 3 Sustainable Portfolio 45 RT CHF (PDF)

- Conditions et frais (PDF)

- Documents de base